Cada mes, las cuentas de millones de venezolanos mayores reciben un número que, sobre el papel, es la garantía de ingresos para su subsistencia. En la práctica, la cifra oficial de la pensión enfrenta una realidad económica que hace preguntarse a muchas familias si ese dinero alcanza para cubrir alimentos, medicinas y servicios básicos. Este artículo analiza la situación actual de la pensión en Venezuela desde las cifras oficiales, el impacto en el poder adquisitivo, las estrategias que emplean los pensionados y las posibles soluciones públicas y privadas.

Panorama oficial: cuánto se paga y cómo se entrega

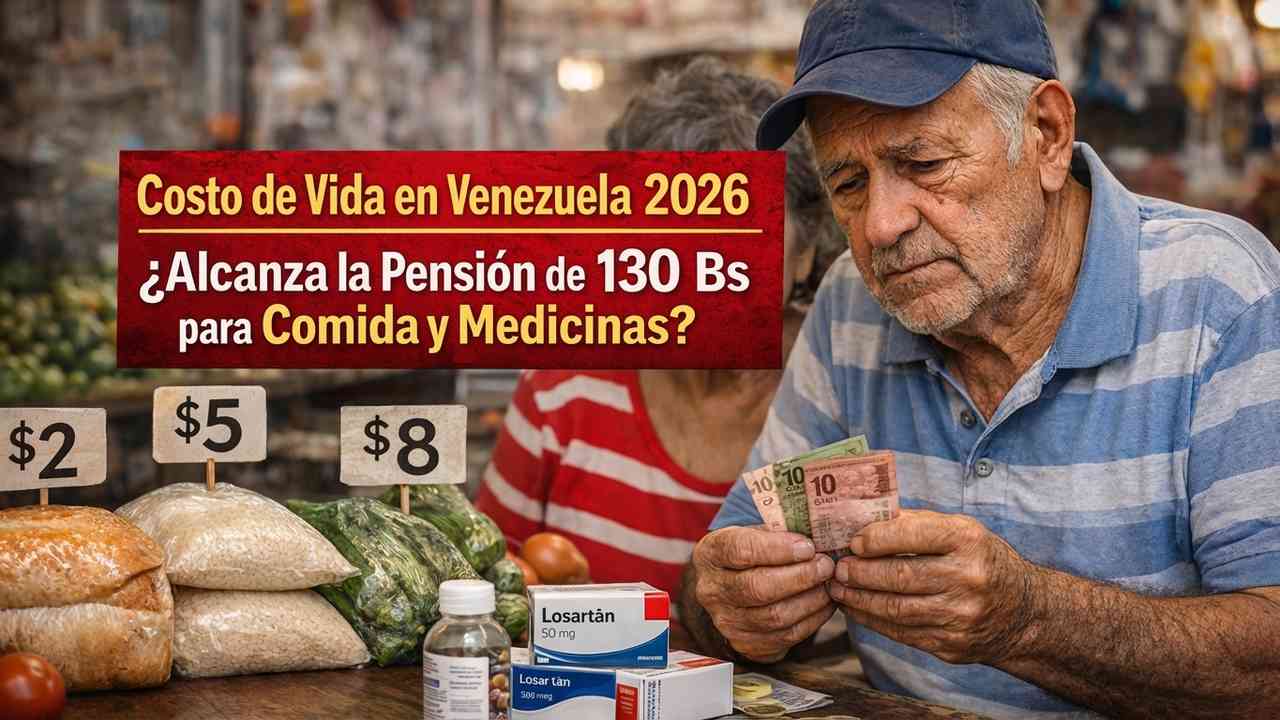

El Instituto Venezolano de los Seguros Sociales (IVSS) continúa siendo la entidad responsable del pago de las pensiones contributivas en el país. A comienzos de 2026, el monto base de la pensión sigue atado al salario mínimo declarado por el Ejecutivo y la cifra oficial colocada en 130 bolívares mensuales ha sido la referencia de pago en los últimos anuncios. Ese importe se deposita mensualmente en cuentas bancarias registradas por los beneficiarios y, en muchos casos, se complementa con envíos directos desde el Sistema Patria.

En cifras: según registros públicos y estimaciones de organizaciones civiles, el universo de pensionados que reciben pago del IVSS supera los 3,6 millones de personas. El esquema de pago no distingue, en la mayoría de los casos, entre jubilación por edad y pensiones por discapacidad: ambas categorías aparecen dentro del padrón general administrado por el Instituto.

El valor real del monto: poder adquisitivo deteriorado

Decir que la pensión es de 130 bolívares no explica su capacidad para cubrir necesidades. El problema central es la inflación persistente y la erosión del poder adquisitivo frente a precios que en muchos rubros han subido en porcentajes de doble dígito anual durante varios años consecutivos.

Para dimensionarlo con ejemplos concretos: organizaciones de análisis social y consumidores han estimado que la compra mínima de alimentos para una persona mayor —incluyendo arroz, aceite, proteínas (huevo o carne), legumbres, vegetales y harina— puede representar el equivalente a varios cientos de dólares mensuales cuando se mide en moneda fuerte. Tomando promedios de mercado, una canasta alimentaria básica orientada a una dieta reducida puede oscilar entre 300 y 600 dólares al mes según ciudad y disponibilidad. Con una pensión oficial equivalente a menos de un dólar en muchas cotizaciones paralelas, la brecha entre ingreso y costo es enorme.

En bolívares, esa misma distancia se siente de otro modo: si la receta de la canasta familiar de alimentos se cotiza en el mercado a decenas de miles o cientos de miles de bolívares —según la unidad monetaria vigente y la plaza— la pensión de 130 bolívares representa una fracción minúscula del total requerido. En la práctica, la pensión llega a cubrir apenas una fracción de los gastos alimentarios y sanitarios de un hogar liderado por un adulto mayor.

Gastos prioritarios para un pensionado: dónde se va el dinero

Entre los rubros que devoran el presupuesto de una persona jubilada destacan tres grandes categorías: alimentación, medicamentos y servicios básicos. A continuación, desgloso cada una con cifras orientativas y observaciones sobre su comportamiento en el mercado local.

Alimentación

El costo de una canasta alimentaria para una persona mayor, como ya se mencionó, varía por región. En ciudades como Caracas, Maracaibo y Valencia, donde la oferta y demanda fluctuante empujan precios al alza, un paquete mínimo puede costar el equivalente a entre 300 y 600 dólares mensuales. Si se considera la tendencia a la sustitución de proteínas (del mercado formal a alternativas más económicas), muchos pensionados optan por reducir porciones o eliminar algunos productos frescos para estirar el presupuesto.

Medicamentos y atención médica

Una porción significativa de pensionados vive con enfermedades crónicas: hipertensión arterial, diabetes tipo 2, problemas cardiacos y osteoartritis son condiciones comunes. Los costos de tratamientos y fármacos esenciales (por ejemplo, antihipertensivos, hipoglucemiantes y antiinflamatorios) pueden sumar entre 20 y 200 dólares mensuales si se compran en farmacias privadas, dependiendo del medicamento y la frecuencia. En muchos casos, la ausencia de suministros en hospitales públicos impulsa a los enfermos a acudir al mercado privado donde los precios son más altos.

Transporte, energía y otros servicios

El transporte público y los gastos de energía también pesan. Aunque los gobiernos locales han intentado mantener tarifas subsidiadas, la escasez, el deterioro en infraestructura y la instalación de cobros en moneda extranjera para algunos servicios han encarecido la movilidad y el acceso a utilidades. Por ejemplo, una persona que debe desplazarse a centros de salud o mercados puede gastar diariamente en transporte público o privado una suma que, acumulada mensualmente, resulta significativa frente al ingreso de una pensión.

Estrategias de supervivencia: cómo completan ingresos los pensionados

Frente al desfase entre ingresos y necesidades, los pensionados han recurrido a una mezcla de recursos formales e informales. Estas son las vías más frecuentes:

- Bonos del Sistema Patria: el Gobierno sigue entregando asignaciones complementarias a través de ese mecanismo, que para muchos constituye la mayor parte del ingreso mensual total.

- Cajas de alimentos o apoyos comunitarios: las llamadas cajas CLAP y otras redes de distribución local reducen costos en productos básicos, aunque la calidad y la regularidad de entrega no son uniformes.

- Remesas familiares: decenas de miles de hogares reciben transferencias desde el exterior mediante familiares, lo cual se ha vuelto un salvavidas para muchas familias de pensionados.

- Trabajos informales: algunos jubilados realizan actividades como venta de alimentos caseros, pequeños oficios, revisiones domésticas o artesanías para generar ingresos adicionales.

- Ayudas de organizaciones no gubernamentales y parroquias: grupos civiles y religiosos suelen ofrecer programas focalizados de asistencia, suministro de medicamentos o consultorios móviles.

Estas estrategias muestran resiliencia social, pero también dejan en evidencia la precariedad de un sistema de pensiones que no garantiza autonomía económica para la población mayor.

सम्बंधित ख़बरें

Evaluación crítica: ¿por qué la pensión no alcanza?

Hay tres causas estructurales que explican, de forma entrelazada, la pérdida del valor real de las pensiones:

- La indexación insuficiente: al estar vinculada al salario mínimo, la pensión se mueve en sincronía con decisiones políticas que no siempre reflejan la inflación real ni las necesidades de los jubilados.

- Inflación y devaluación de la moneda: episodios de inflación acumulada y la pérdida de confianza en la moneda nacional erosionan salarios y pensiones con rapidez.

- Fallos en la oferta pública de salud y medicamentos: cuando los servicios públicos no garantizan provisión de fármacos y atención, los pacientes deben comprar en el mercado privado a precios mucho mayores.

Además, la dependencia de bonos discrecionales —que pueden cambiar en monto y frecuencia según la coyuntura política y fiscal— crea incertidumbre a la hora de planificar el presupuesto mensual.

Qué pueden hacer los pensionados hoy: recomendaciones prácticas

En un contexto donde la solución estructural depende de decisiones gubernamentales complejas, existen acciones prácticas que las familias y los propios pensionados pueden implementar para mejorar su resiliencia financiera:

- Actualizar datos y beneficios: mantener al día la información en el IVSS y en el Sistema Patria para evitar pérdidas de pagos o recibir bonificaciones a las que se tenga derecho.

- Priorizar medicinas genéricas y programas de descuentos: consultar con médicos y farmacias sobre alternativas genéricas y programas solidarios disponibles en comunidades o ONG.

- Organización comunitaria: participar en redes de compra colectiva, huertos urbanos o comedores comunitarios reduce costos y aumenta acceso a alimentos frescos.

- Gestión de remesas: cuando sea posible, coordinar con familiares en el extranjero envíos periódicos y usar servicios que minimicen comisiones.

- Asesoría legal y administrativa: recurrir a organizaciones civiles que ofrecen orientación sobre trámites, pensiones complementarias o reclamos si hay pagos pendientes.

Políticas necesarias: propuestas para reconstruir la solvencia de las pensiones

Como periodista y observador crítico, considero que solo mediante reformas públicas integrales se podrá garantizar una pensión digna. Entre las medidas urgentes y viables están:

- Indexar las pensiones a la inflación real mediante mecanismos automáticos y transparentes que eviten pérdidas sostenidas del poder adquisitivo.

- Crear un esquema mixto que combine una pensión básica garantizada por el Estado con incentivos a la contribución privada y ahorro individual voluntario.

- Priorizar la compra y distribución de medicamentos esenciales para jubilados mediante acuerdos con laboratorios o sistemas de compra internacional que reduzcan precios.

- Fortalecer la transparencia en el padrón del IVSS y en los mecanismos de entrega de bonos para disminuir discrecionalidad y corrupción.

- Diseñar programas focalizados de empleo digno para personas mayores que deseen y puedan seguir laborando, con jornadas adaptadas y protección social adicional.

Sin estos cambios, la tendencia será que las pensiones continúen cumpliendo un rol parcial y complementario, en lugar de constituirse en un sostén económico suficiente para la vejez.

Observaciones finales: el aspecto humano detrás de los números

Más allá de estadísticas y montos, la crisis de las pensiones tiene rostros y nombres. Personas que trabajaron durante décadas en escuelas, fábricas, hospitales y oficinas hoy dependen de una suma que, en muchos casos, no alcanza para una consulta médica, un frasco de medicación o una compra mensual de alimentos básicos. Esa realidad no solo afecta la economía familiar, sino que tiene consecuencias políticas y sociales: aumento de la vulnerabilidad, pandemias de salud evitables y presión sobre redes familiares ya estresadas.

La situación actual de la pensión en Venezuela exige una respuesta coordinada: medidas de emergencia para aliviar el corto plazo (bonos regulares y suministro de medicinas), reformas estructurales para restaurar la capacidad de compra y políticas sociales que reconozcan el derecho a una vejez digna. Mientras tanto, los pensionados continúan mostrando creatividad y solidaridad: comparten alimentos, forman mercados comunitarios y buscan en la red de familiares la ayuda que el sistema no logra garantizar por sí solo.

Preguntas que quedan abiertas

¿Podrá el Estado aumentar y estabilizar las pensiones sin desbordar las cuentas públicas? ¿Serán las remesas y la economía informal soluciones permanentes o paliativos temporales? La respuesta dependerá de decisiones económicas, voluntad política y, sobre todo, de la capacidad de la sociedad venezolana para diseñar un sistema de seguridad social más justo. Mientras tanto, el calendario de pagos y la supervivencia cotidiana de millones de jubilados continúan siendo un termómetro de la salud social del país.

En resumen: la pensión oficial de 130 bolívares mensuales representa en la práctica un ingreso insuficiente frente a los costos actuales de alimentos, medicinas y servicios. Las soluciones inmediatas pasan por bonos complementarios, apoyo familiar y comunitario, pero la salida sostenible exige reformas estructurales profundas que restituyan el poder adquisitivo y la dignidad de la vejez venezolana.